国产光刻胶:突破在即,标准引领新征程

在半导体产业竞争日益激烈的当下,国产光刻胶的量产进程备受瞩目,其距离实现量产的目标已然指日可待。10月27日,一则振奋人心的消息传来——我国首个EUV光刻胶标准正式立项。这一举措犹如一颗投入平静湖面的巨石,在半导体领域激起层层涟漪,引发了行业内外的广泛关注。

该标准的制定意义非凡,它不仅能够填补我国在EUV光刻胶领域长期存在的技术标准空白,更为关键的是,将建立起一套统一的测试方法。在过去,由于缺乏统一标准,国内光刻胶的研发、生产和检测环节都面临着诸多困难,不同企业之间的产品难以进行有效的对比和评估,这在一定程度上阻碍了光刻胶产业的发展。而如今,统一测试方法的建立,将极大地加速我国光刻胶实现自主可控的进程,为国产光刻胶走向国际市场奠定坚实基础。

EUV光刻技术作为当前半导体制造领域的核心技术之一,是7nm及以下节点芯片的唯一量产方案。然而,令人遗憾的是,目前我国EUV光刻胶的国产化率仍为0%,这意味着我国在这一关键领域严重依赖进口,面临着巨大的技术封锁和供应风险。一旦国际形势发生变化,进口渠道受阻,我国的高端芯片制造将陷入困境。因此,加快EUV光刻胶的国产化进程,已成为我国半导体产业发展的当务之急。

在我国众多光刻胶厂商中,虽然大部分企业尚无法涉足EUV光刻胶领域,但仍有部分企业在仅次于EUV光刻胶的ArF光刻胶领域取得了一定突破。其中,彤程新材、南大光电、鼎龙股份、晶瑞电材等企业脱颖而出,成为国产光刻胶领域的佼佼者。这些企业在技术研发、市场拓展等方面不断努力,为我国光刻胶产业的发展注入了强大动力。

那么,在这场国产替代的浪潮中,究竟谁能够脱颖而出,分得一杯羹呢?这成为了行业内普遍关注的焦点问题。

厂商阵营分化:全面布局与主攻高端的路线之争

我国光刻胶厂商主要分为两个阵营,呈现出不同的发展路线。一方是以彤程新材、晶瑞电材为代表的布局全系列光刻胶的企业;另一方则是以鼎龙股份、南大光电为代表的深耕高端光刻胶的企业。这种阵营的分化,源于各企业的发展战略和市场定位的不同。

彤程新材和晶瑞电材选择了通过收购老牌光刻胶厂商来扩大自身版图。彤程新材收购了北京科华,这一举措使其在光刻胶领域的技术实力和市场渠道得到了显著提升。收购完成后,彤程新材凭借北京科华在KrF光刻胶领域的技术积累和市场份额,迅速成为国内最大的KrF光刻胶供应商。KrF光刻胶在半导体制造中具有重要地位,广泛应用于130 - 90nm制程的芯片制造。彤程新材在这一领域的领先地位,为其在半导体材料市场的发展奠定了坚实基础。

晶瑞电材则收购了苏州瑞红,苏州瑞红在紫外宽谱系列光刻胶和I线光刻胶领域具有深厚的技术底蕴和市场优势。晶瑞电材借助此次收购,紫外宽谱系列光刻胶在国内市场占有率跃居第一,I线光刻胶也成功供货中芯国际、华虹半导体等国内主流晶圆厂。中芯国际和华虹半导体作为我国半导体制造的龙头企业,对光刻胶的质量和性能要求极高。晶瑞电材能够成为它们的供应商,充分证明了其产品的可靠性和竞争力。

与上述两家企业不同,鼎龙股份和南大光电选择了通过自研来攻克高端光刻胶技术。鼎龙股份虽然布局光刻胶的时间较晚,但发展速度惊人。仅用两年时间,就完成了从研发到订单落地的技术闭环。2022年,鼎龙股份开始布局KrF、浸没式ArF高端光刻胶。KrF光刻胶适用于130 - 65nm的芯片成熟制程,而浸没式ArF光刻胶则更加高端,用于65 - 7nm先进制程。鼎龙股份直接切入浸没式ArF光刻胶领域,展现了其敢于挑战高端技术的决心和勇气。2024年,鼎龙股份便成功拿下两家国内主流晶圆厂订单,合计采购金额超百万元,这一成绩的取得,标志着鼎龙股份在高端光刻胶领域取得了重要突破。

南大光电的开发思路与鼎龙股份类似,同样越过G线、I线,直接研发更高端的ArF光刻胶。2021年,南大光电自主研发的ArF光刻胶成为国内首个通过验证的ArF光刻胶产品,这一里程碑式的成果,为我国高端光刻胶的国产化进程树立了标杆。

在这几家企业中,上海新阳的发展路径较为特殊。它以自研布局全系列产品,在KrF光刻胶方面已取得订单并产生收入,这表明其在该领域具备一定的技术实力和市场竞争力。然而,ArF光刻胶仍在研发阶段,且投入较大。由于研发成本的高企,2025年上半年公司光刻胶业务亏损850万元。尽管面临亏损,但上海新阳并未放弃在高端光刻胶领域的研发投入,这种坚持和执着,体现了企业对技术突破和产业升级的追求。

高端光刻胶:技术突破与产能布局的双重较量

KrF、ArF光刻胶覆盖了从0.25um到7nm的半导体先进制造工艺,是现阶段急需国产替代的关键材料。其中,干法ArF光刻胶用于130 - 65nm的芯片成熟制程,浸没式ArF光刻胶更加高端,用于65 - 7nm先进制程。鼎龙股份切入的正是浸没式ArF光刻胶这一高端领域,展现了其对技术前沿的敏锐洞察力和勇于开拓的精神。

至今,鼎龙股份已布局近30款高端晶圆光刻胶,超过15款已送样给客户验证。这些送样产品涵盖了多种制程和工艺需求,体现了鼎龙股份产品的多样性和适应性。其中,有几款产品有望在2025年下半年斩获订单,这无疑为鼎龙股份在高端光刻胶市场的发展增添了更多期待。

南大光电在高端光刻胶领域同样成绩斐然。其自主研发的ArF光刻胶率先通过验证,为国内高端光刻胶的国产化打开了局面。在订单落地方面,南大光电略快于鼎龙股份,这得益于其较早的技术突破和市场布局。然而,鼎龙股份在产能建设上有着自己的优势和规划,有望在产能方面扳回一局。

南大光电已建成年产25吨ArF光刻胶产线,这一产能规模在一定程度上满足了国内部分市场需求。但鼎龙股份的产能布局更为宏大。潜江一期KrF/ArF高端光刻胶产线的年产能达到30吨,超过了南大光电的现有产能。从2025年半年报来看,鼎龙股份年产300吨KrF/ArF高端光刻胶产线投资进度为55.7%,已经过半,计划在2025年第四季度进入试运行阶段。这一产线的建成投产,将使鼎龙股份在高端光刻胶产能方面占据领先地位,为其在市场竞争中赢得更多优势。

对于国产光刻胶厂商而言,考验并不仅仅止于产品开发,更在于实现产业链的自主可控。光刻胶的生产涉及到众多原材料和关键技术,如果这些环节依赖进口,将面临供应链不稳定的风险。因此,实现产业链的自主可控,是国产光刻胶产业发展的关键所在。

南大光电具备研制功能单体、功能树脂、光敏剂等光刻胶原材料的能力。功能单体是光刻胶的基础组成部分,其性能直接影响光刻胶的质量;功能树脂则起到连接和支撑的作用;光敏剂则是光刻胶在曝光过程中发生化学反应的关键物质。南大光电在原材料研制方面的能力,为其光刻胶产品的稳定供应和质量提升提供了有力保障。

鼎龙股份同样在产业链自主可控方面下了很大功夫。公司建成有机合成、高分子合成、纯化、配方开发四大技术平台,开发出KrF/ArFi光刻胶专用树脂及高纯度单体、光致产酸剂等关键材料,实现了从关键材料到光刻胶的全流程国产化。这一成果的取得,标志着鼎龙股份在光刻胶产业链上具备了完整的自主创新能力,能够有效应对国际技术封锁和供应链风险。

鼎龙股份之所以能够迎头赶上,在高端光刻胶领域取得如此优异的成绩,离不开其高研发投入。2025年前三季度,公司研发费用为3.89亿元,研发费用率为14.41%,在四家企业中是最高的。高研发投入为光刻胶研发迭代、原材料的快速布局筑牢了基础。通过持续的研发投入,鼎龙股份能够不断优化产品性能,提高产品质量,加快新产品的研发速度,从而在市场竞争中占据主动地位。

半导体材料平台型企业:多元布局与业绩增长的协同效应

虽然彤程新材、鼎龙股份等企业都是因光刻胶而为人所熟知,但其实国内光刻胶厂商大多是靠其他半导体材料发家。半导体材料是一个庞大的产业体系,除光刻胶外,还包含光掩模、电子特气、溅射靶材、抛光材料等多个领域。这些材料在半导体制造过程中都发挥着不可或缺的作用,共同构成了半导体产业的基础。

晶瑞电材是国内产能最大的半导体高纯湿化学品供应商。高纯湿化学品在半导体制造中用于清洗、蚀刻等工艺环节,其纯度和质量直接影响芯片的性能和良率。晶瑞电材凭借其在高纯湿化学品领域的技术优势和规模效应,为国内半导体制造企业提供了稳定可靠的产品供应,在我国半导体高纯湿化学品市场占据重要地位。

南大光电是国内电子级磷烷、砷烷气体的第一大供应商。电子级磷烷、砷烷气体是半导体制造中重要的掺杂气体,用于调节芯片的电学性能。南大光电通过不断的技术创新和质量控制,确保了电子级磷烷、砷烷气体的高纯度和稳定性,满足了国内半导体制造企业对高品质掺杂气体的需求。

鼎龙股份的发展历程颇具传奇色彩。它以打印耗材起家,通过不断的技术创新和产业拓展,逐步发展为半导体材料平台型企业。公司通过子公司鼎汇微电子(CMP抛光垫)、北海绩迅(办公设备及耗材)、柔显科技(柔性显示材料)、旗捷科技(集成电路芯片业务)等,在多个半导体材料领域进行了布局。这种多元布局的战略,使鼎龙股份能够充分发挥各业务板块之间的协同效应,降低单一业务的风险,实现业绩的稳定增长。

在光刻胶业务还未盈利时,半导体业务成为鼎龙股份业绩增长的关键支撑。2025年前三季度,鼎龙股份半导体业务实现营收15.34亿,同比增长41.27%,占总营收的比例也从2024年的46%提升至57%。同期,公司实现营收26.98亿,同比增长11.23%;实现净利润5.19亿,同比增长38.02%,营收、净利润同比增速均高于南大光电、彤程新材。这一系列数据充分表明,鼎龙股份的半导体材料平台型企业战略取得了显著成效,半导体业务已成为公司发展的核心驱动力。

而且,鼎龙股份选择切入的半导体材料技术门槛较高。例如,公司重点布局临时键合胶、半导体封装PI两款国产化率低的先进封装材料。封装用PI主要应用于晶圆级封装WLP,临时键合胶TBA则是2.5D/3D先进封装的关键材料。随着半导体芯片向更高性能、更小尺寸方向发展,先进封装技术的重要性日益凸显。临时键合胶和半导体封装PI作为先进封装的关键材料,市场需求不断增长。鼎龙股份在这两个领域的布局,不仅顺应了半导体产业的发展趋势,也为公司未来的发展开辟了新的增长空间。目前,公司已具备量产能力,这将使其在市场竞争中占据先机。

随着高毛利半导体材料业务营收占比提升,2025年前三季度,鼎龙股份毛利率达到50.82%,超过彤程新材、南大光电等同行。高毛利率不仅体现了公司产品的高附加值和技术含量,也为公司的研发投入和产能扩张提供了充足的资金支持。因此,发展为半导体材料平台型企业,不仅使鼎龙股份具备高毛利率,也使其业绩增速居于行业领先,为公司的可持续发展奠定了坚实基础。

争夺抛光材料一哥:CMP抛光材料的技术与市场博弈

在鼎龙股份的半导体材料业务版图中,最核心的是CMP抛光材料。抛光是实现晶圆平坦化的关键工艺,在半导体制造过程中起着至关重要的作用。通过抛光垫将抛光液中的研磨粒子传送到器件表面,去除杂质,解决晶圆表面不平导致的光刻无法准确对焦、电子迁移短路等问题。如果晶圆表面不平整,光刻机在曝光时就无法准确地将图案投射到晶圆上,从而导致芯片制造失败;电子迁移短路则会影响芯片的电学性能,降低芯片的可靠性和稳定性。因此,CMP抛光材料的质量和性能直接影响芯片的制造良率和性能。

CMP抛光材料在集成电路制造材料成本中占比为7.2%,包括CMP抛光垫、CMP抛光液、清洗液等。虽然占比看似不高,但其在芯片制造过程中的作用却不容小觑。随着芯片制程不断缩小,所需抛光次数逐渐增加。在逻辑芯片领域,CMP抛光次数由14nm的21次增至7nm的30次。这意味着随着芯片制程的升级,对CMP抛光材料的需求不仅在数量上增加,而且在质量上也提出了更高要求。在存储芯片领域,3D NAND芯片的CMP抛光次数是2D NAND的约两倍。3D NAND芯片通过堆叠多层存储单元来提高存储容量,其制造过程中需要进行更多的抛光工艺,以确保各层之间的平整度和连接可靠性。

虽然芯片制程升级带来CMP抛光材料需求爆发,但这部分市场大多掌握在国际巨头手中。国际巨头在CMP抛光材料领域拥有悠久的历史和深厚的技术积累,他们在产品质量、性能稳定性和品牌影响力等方面具有明显优势。在我国,具备抛光材料国产化实力的还要数鼎龙股份和安集科技。

鼎龙股份是国内唯一一家掌握全流程核心研发技术和生产工艺的CMP抛光垫供应商。公司通过多年的技术研发和实践积累,已实现核心原材料自主制备。其中,预聚体稳定供应,预聚体是CMP抛光垫的关键原材料之一,其质量和性能直接影响抛光垫的性能;缓冲垫在潜江工厂生产,缓冲垫能够起到缓冲作用,减少抛光过程中对晶圆的损伤;自制微球也进入试生产阶段,微球是CMP抛光液中的重要研磨粒子,其粒径分布和形状对抛光效果有着重要影响。鼎龙股份在核心原材料自主制备方面的突破,使其在CMP抛光垫领域具备了完整的产业链优势,能够有效控制成本,提高产品质量和供应稳定性。

2025年前三季度,公司CMP抛光垫业务实现营收7.95亿,同比增长52%,其中第三季度营收为3.2亿,创造单季度收入新高。产品月销量自第二季度开始就稳定在3万片以上。这一系列数据表明,鼎龙股份的CMP抛光垫业务呈现出快速增长的态势,市场认可度不断提高。随着国内半导体制造企业对国产CMP抛光垫的需求不断增加,鼎龙股份有望进一步扩大市场份额,提升在该领域的竞争力。

安集科技则侧重于抛光液,市占率位居国产企业之首。抛光液在CMP抛光过程中起着关键作用,它通过研磨粒子与晶圆表面的化学反应和机械摩擦,实现对晶圆表面的平整化处理。安集科技在抛光液领域的技术研发和市场拓展方面取得了显著成绩,其产品在性能和质量上达到了国际先进水平,得到了国内主流晶圆厂的广泛认可。

从竞争关系来看,鼎龙股份和安集科技基本属于错位竞争。鼎龙股份以CMP抛光垫为核心产品,安集科技则专注于抛光液。然而,鼎龙股份并未满足于在CMP抛光垫领域的领先地位,一直在加强抛光液研发。公司不仅布局全品类抛光液产品,还拥有核心原材料——研磨粒子的自主供应能力。同时,公司也没落下用于去除晶圆表面微尘颗粒、提高良率的清洗液。通过全产业链布局,鼎龙股份能够更好地控制产品质量和成本,提高产品的综合性能,为客户提供一站式的CMP抛光解决方案。

目前,鼎龙股份已拿下抛光液与配套清洗液的组合订单。2025年前三季度,CMP抛光液、清洗液实现营收2.03亿,同比增长45%。这一成绩的取得,标志着鼎龙股份在CMP抛光液和清洗液领域取得了重要突破,进一步丰富了公司的产品线,增强了公司在CMP抛光材料市场的竞争力。

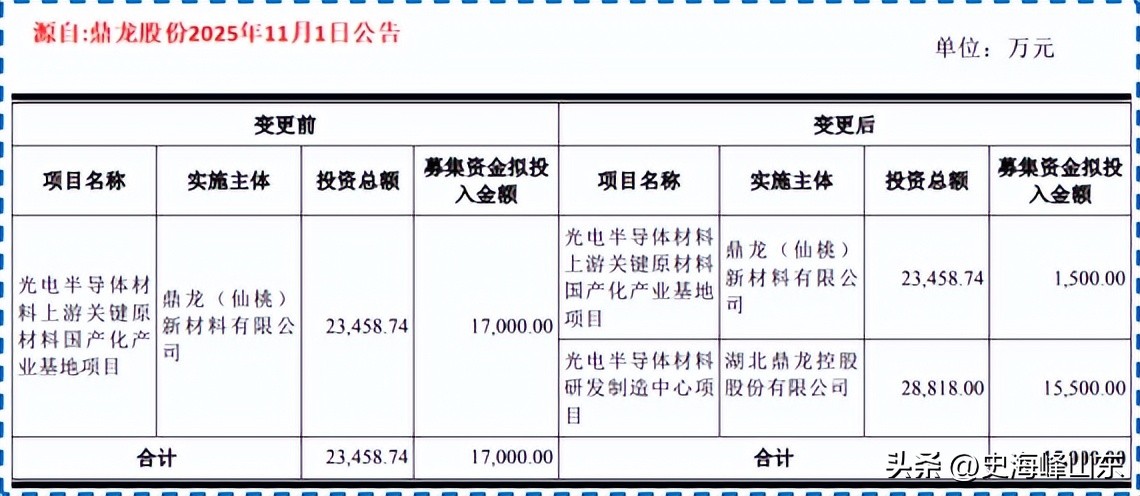

2025年11月1日,鼎龙股份用一纸公告正式将抛光材料之争搬到台面上。公告称,鼎龙股份将变更募投项目,把半导体上游关键原材料国产化项目尚未使用的1.55亿元资金改投半导体材料研发制造,生产抛光垫和抛光液所需的磨料。这一举措体现了鼎龙股份对CMP抛光材料市场的重视和加大投入的决心。新项目投产后,公司将具备4000吨预聚体、200吨微球发泡、40万片大硅片抛光垫、30吨氧化铝磨料、50吨氧化铈磨料的年产能。这一产能规划将使鼎龙股份在CMP抛光材料领域的产能得到大幅提升,进一步巩固其在国内市场的领先地位。可见,鼎龙股份的抛光材料产品布局追上了,下一步就是追产能。

结语:国产半导体材料的崛起与展望

在光刻胶这一核心领域,我国已经涌现出一批优秀的企业。彤程新材、晶瑞电材等企业作为集大成者,在全系列光刻胶布局方面取得了显著成绩;南大光电等企业则作为攻坚高端的突破者,在高端光刻胶研发和产业化方面实现了重要突破。这些企业的努力和付出,为我国光刻胶产业的发展奠定了坚实基础。

虽然鼎龙股份入局光刻胶领域较晚,但凭借其高研发投入、全面的产业链布局和勇于创新的精神,不仅在高端产品方面具备了一战之力,在高端产能比拼上也有望扳回一局,乘上光刻胶自主化的东风。鼎龙股份的发展历程充分证明,在半导体产业这个充满挑战和机遇的领域,后发企业只要坚持自主创新,加大研发投入,合理布局产业链,就能够实现后来者居上。

与此同时,鼎龙股份加紧布局抛光材料,这既是当下半导体国产替代的必经之路,也是光刻胶业务尚未实现盈利时,支撑研发投入和产能扩张的关键一招。通过在抛光材料领域的布局,鼎龙股份能够进一步拓展业务领域,降低单一业务风险,实现多元化发展。同时,抛光材料业务的高毛利率和稳定的市场需求,也为公司的业绩增长提供了有力保障。

展望未来,我国半导体材料产业面临着巨大的发展机遇和挑战。随着全球半导体产业向我国转移,国内半导体市场规模不断扩大,对半导体材料的需求也将持续增长。同时,国家对半导体产业的支持力度不断加大,出台了一系列政策措施,鼓励企业加大研发投入,突破关键核心技术,实现产业自主可控。这为我国半导体材料企业的发展提供了良好的政策环境和发展机遇。

然而,我们也必须清醒地认识到,我国半导体材料产业与国际先进水平仍存在较大差距。在技术研发、产品质量、市场份额等方面,我们还有很长的路要走。国际巨头在半导体材料领域拥有深厚的技术积累和强大的品牌影响力,他们在市场竞争中占据着主导地位。我国半导体材料企业要想在国际市场上立足,就必须不断提升自身的技术实力和创新能力,加强产业链协同合作,提高产品质量和性能,降低成本,打造具有国际竞争力的半导体材料品牌。

总之,国产光刻胶量产曙光初现,半导体材料竞争格局正在发生深刻变化。我国半导体材料企业应抓住机遇,迎接挑战,加大研发投入,突破关键核心技术,实现产业链自主可控,为我国半导体产业的发展做出更大贡献。相信在不久的将来,我国半导体材料产业必将崛起于世界东方,成为全球半导体产业的重要力量。

原文:toutiao.com/article/7578809519610806836/

声明:该文仅代表作者本人观点